中国经济现在面临的问题还是高增长和高质量发展的关系,速度如果定的过高,质量指标就会缩水。这几年就业总体状况还是可以的,尽管速度下降,有些地方遇到了招工难问题;财政金融风险是在加大的,杠杆率是在提升的;企业盈利不稳定,产能严重过剩,包括PPI价格过低;资源环境问题突出;居民收入也不稳定,特别是民生的支出是不足的。所以增长速度过高了以后,它是不可持续的,关键是这些质量指标都要出问题,所以我们并不是不要GDP,而是不要一个低效率、低质量,不可持续的GDP。

对经济增长的预测,要适当调低对经济增长的预期,其实今后三年每年增长6.3%,就可以完成2020年翻番的目标。2020年以后速度是多少呢?根据我们的研究,过去几年的时间由高速增长向中速增长转变过程中可以讲中高速,以后就是中速增长。这个中速增长的速度是多少呢?大概5%到6%之间,或者5%左右。其实速度的高和低一定要和增长阶段、增长背景和潜在增长率挂钩。高速增长期潜在增长率是10%,增长速度7%是低速度,进入中速增长以后可能就是5%左右,甚至4%到5%之间。当时日本进入中速的时候就是4%,增长5%到6%也是高速。而且中速增长平台形成以后,特别我们重视质量的时候,这个平台可以持续多长时间?根据国际经验应该可以持续十年左右的时间,所以中国长远的发展目标应该说有了比较好的可以实现的基础。

怎么稳增长?现在面临一个选择,继续搞基建房地产还是真正市场化?现在基建和房地产,基建的增长速度虽然已经出现了负增长,房地产的速度还算比较稳定,总的来讲它的高峰期已经过去了。稳增长继续依靠这两个老抓手可能靠不住,问题也会比较突出。首先是杠杆率问题,要继续依靠这两个抓手还得加杠杆,基建是加政府的杠杆,房地产是加居民的杠杆。这背后我们要搞清楚整个经济发展到这个阶段之后,基建和房地产处在什么样的位置。

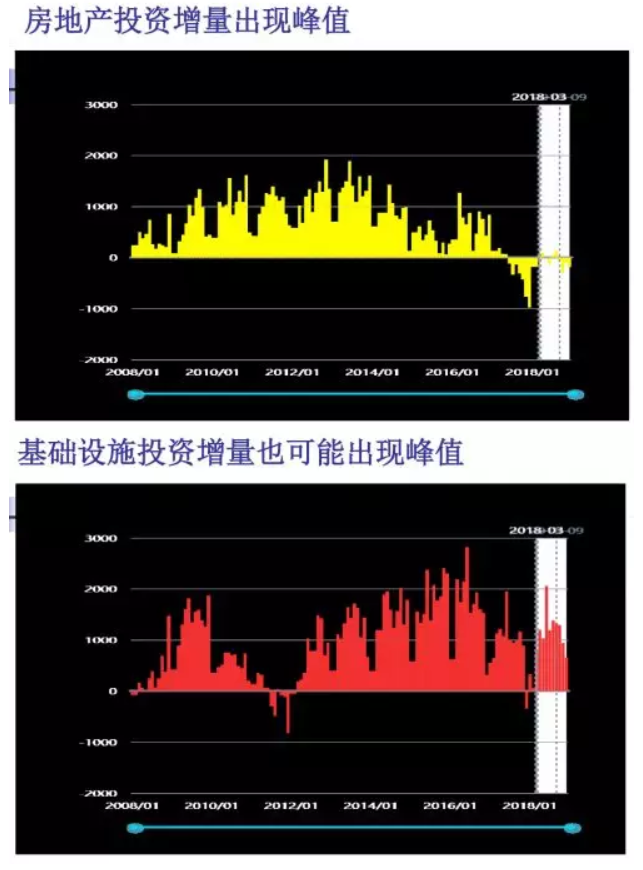

这里给各位介绍一下我们研究成果,这张图是房地产投资的增量,有增量房地产投资才有一个正的增长速度。这个增量是指什么?实际上是房地产投资中间卖地、买地这些收入,把它剔除掉,是固定资本形成的部分。大家会看到它已经在2012年以后出现了峰值。中国房地产投资,我用了一个词叫“历史需求峰值”,需求量最大或者增长速度最高那个点大概1300到1400万套住房,在2013、2014年左右已经出现了。2016年的时候又出现了一个高点,一线城市房价带动了房地产投资的回升。当时对房地产投资的走势有争议,但是我们感觉到它就是一个短期的现象,还得往下走。看2017年下半年以后,实际上我们现在统计的房地产投资的增量已经出现了负增长。2018年,我们靠右边白色这一块是预测的,大体上是低速增长,或者在0左右进行徘徊。

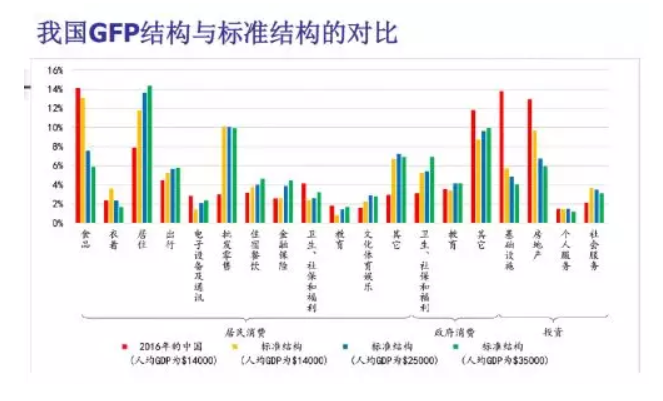

基建投资,大家看靠右边那个最高点,它的历史需求峰值其实也已经出现,现在我们需要观察的是这个量逐步往下走,白色这一块。下一个点是在什么点?寻找下一个均衡点。另外有一项研究,给大家介绍一下,我们做了一个研究,就是用购买力平价计算了OECD国家和中国在同样发展水平的时候,终端需求结构之间的比较。

可比性比较强的是中国在2016年人均GDP14000美元时的GFP结构(红)与OECD在人均GDP为14000美元(黄)、25000美元(蓝)、35000美元(绿)的标准结构对比,数据显示,房地产数据高了大概有二分之一,从国际比较意义上来讲,在这样一个发展阶段,中国的基建和房地产比重偏高,这和整个体制和发展阶段有很大关系。

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

2022-02-15 09:54

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

2022-02-15 09:52

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

2022-02-11 09:36

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

2022-02-11 09:35

点赞(0)

点赞(0) 收藏

收藏