根据融360公布的数据,11月全国首套房贷款平均利率为5.71%,和10月持平,房贷利率涨幅进一步趋缓。近期发改委发布的《支持优质企业直接融资 进一步增强企业债券服务实体经济能力》被解读为房地产调控的放松,地产股也一度大涨,不过发改委随后表示,按照中央精神,目前只支持有关棚户区改造、保障性住房、租赁住房等领域的项目,并不支持商业地产项目。临近年底,市场对2019年房地产市场景气度下行、调控政策放松有着一致预期,那么未来政策可能如何走?本文将对此进行分析。

1 未来房地产政策可能怎么走?

2018年上半年,房地产市场还是最火热的市场之一,对于热门楼盘,不少人都抱着“买到即是赚到”的心理,到了下半年,尤其是7月31日政治局会议之后,楼市预期急转直下。目前,房地产周期或面临拐点:单月销售面积增速持续负增长、房价涨幅收窄甚至下跌、库存去化周期上升、房企拿地速度放缓,以建安工程投资增速衡量的房地产周期,目前可能处于一个底部区域。与此同时,经过史上最严调控后,调控效果基本令人满意,房价没有大幅上涨,最近两次政治局会议也都没有提及房地产。如果调控政策继续保持如此强度,那么2019年房地产市场有可能就进入寒冬了,我们在2018年8月发布的报告《近期房地产市场形势及调控政策》中提到,以下两种情况发生时,房地产调控存在边际放松的可能性:1)通过拉动基建投资来稳增长的效果不及预期;2)房价持续下跌。对于第一点,基建投资更多的是托底经济,若论稳增长的能力,房地产要强于基建,房地产部门的景气度下滑意味着其上下游行业(钢铁、建材、家电、汽车等)均会受到影响,而基建投资增速可能继续受制于资金来源与地方政府积极性,难以大幅反弹。对于第二点,历史经验显示,当房价连续下跌6个月时,调控会放松,比如从“2014年9月房价开始下跌”到“2015年330新政”历时6个月,再到“2015年930新政”也历时6个月,尽管“刻舟求剑”并不一定靠谱,但从逻辑来讲,房地产调控是要避免市场大起大落,防止房价上涨的一个目的就是避免以后房价过度下跌,房价过快下跌带来的风险更大,目前基本面和宽松的货币政策不支持房价大幅下跌,但要防止预期的自我实现。中国经历过房价下跌,但还没有经历过房地产危机,既然继续强调打好三大攻坚战,那么调控政策在房价出现一段时间下跌后很可能会放松。

不同的是,这次政策调控的难度高于前两轮调控,考验调控的智慧:1)中国不缺需求,政策有放松的基础,但受制于居民加杠杆空间缩小。中国有3亿中产阶级,还有10亿多人口在走向中产阶级的道路上,国内的需求很旺盛,调控的放松,本质就是释放被抑制的需求。但与前两轮调控周期不同的是,现在居民加杠杆空间已经被极度缩小,2017年居民债务收入比已经超过110%,居民有能力继续加杠杆,但空间不大,尤其是三四线城市居民。2)政策放松可以对冲经济下行和土地财政增收压力,但全面刺激又催生房地产泡沫,中国经济结构性矛盾得不到解决。如果政策放松程度不够,经济下行与土地财政增收压力随之而来。如果全面放松,房地产市场可能继续绑架中国经济,那么整个中国经济的结构性矛盾不能得到缓解。3)当前库存水平不高,一旦房屋成交快速上涨,而供给没跟上的话,随着建成的房屋被消化,房价又将面临新的一轮上涨。

未来房地产调控可能如何演绎:

其一,限制性政策加码的可能性较小。7月31日召开的政治局会议结束后,政策以整治市场乱象、打补丁为主,2019年可能延续这一趋势。

其二,棚改货币化总量收缩,结构与资金来源优化。2018年三四线城市在房地产投资、销售等方面都是处于领跑位置,棚改货币化功不可没,住建部在12月14日公告称1-11月全国棚改新开工616万套,已经超额完成年度580万套的目标总量,完成投资1.6万多亿元。政府工作报告确定2018至未来三年推动年均500万套棚改目标,我们假定2018年棚改实际开工640万套,那么2019-2020年共需完成860万套,同时,棚改货币化安置政策调整为因地制宜,2019年棚改力度大概率减弱,但结构会分化,商品住房库存不足、房价上涨压力大的城市会尽快取消货币化安置优惠政策。同时,据21世纪经济报道,在2019年的棚改计划中,政府购买棚改服务模式将被取消,我们认为这是为了防范地方政府隐形债务风险,未来有序加大地方政府棚改专项债券发行力度可能是趋势,采用棚改专项债,不仅为棚改项目提供低成本资金支持,又有利于防风险。同时,并非棚改货币化减弱后,三四线城市就重回寂静,三四线城市需求并非完全来自棚改货币化,随着城镇化率的提高以及交通的改善,需求外溢到一部分靠近一二线城市、人均GDP还不错的区县,可以考虑利用好这部分需求。

其三,货币政策进一步宽松。稳增长诉求下,货币政策以国内因素为主,大概率不会出现紧缩。经济下行压力有多大,一个很重要的条件是中美双方的贸易谈判结果,假若未来中美之间没有达成协议,那么经济将叠加外需回落的影响,会出现快速回落,货币政策或将变得很宽松。假若未来中美之间达成协议,经济回落的趋势短期内很难改变,但货币政策操作的余地将加大。降准、降息均有可能。降准方面,我们认为2019年初可能降准,2019年全年三次左右降准;降息方面,除了OMO、MLF、再贷款具有降息可能,我们名义上完成利率市场化,但市场利率定价自律机制依然存在,也存在基准利率调整的可能。由于货币政策是总量政策,无法控制投放的资金最终流向,货币宽松对房地产这一资本密集型的行业形成利好,实际上,自10月份货币政策相对宽松以来,二三四线城市的房屋成交量开始快速回升。从历次调控周期来看,货币宽松往往先于调控政策放松。

其四,房贷利率将进入下行阶段。10-11月全国首套房贷款平均利率涨速趋缓,部分一二线城市的银行还下调了房贷利率,同时放款速度加快。房地产部门对利率敏感,近期房贷利率下调可能是因为在央行结构性宽松政策下,银行资本金压力缓和,房贷额度较之前充裕,同时,银行也有动机争夺更高的市场份额,根据融360统计,回调房贷利率的银行有以下特点:市场占有率不高,之前的利率处于高位水平,回调后接近当地平均水平。因此,房贷利率是否拐点已至还有待观察,但2019年房贷利率有望进入下行阶段:1)为了应对经济下行压力,2019年央行可能继续降准,银行资本金压力进一步缓释 2)2019年存在降息的可能,房地产这类对利率敏感的部门将受益。

其五,对一二线城市刚需支持力度加大。一方面,从人口的角度来看,一二线城市发展潜力更大;另一方面,在房地产下行周期,投资性需求处于观望状态,刚需更容易成为住房市场成交的主力。所谓“房住不炒”,说明调控打击的是房地产投资属性,对房地产居住属性是支持的。实际上,11月份武汉出台的刚需买房新规提高了刚需家庭优先选房房源比例。此外,下调房贷利率、降低首套房首付比也有利于减轻刚需的压力。

其六,增加供给。一是增加土地供给,并改变当前土地拍卖制度,降低土地拍卖的比重。既然地价推升房价起到主因,那么可以尝试地方政府土地拍卖时只拍卖20%-50%的股权,形成与购房者之间共有房屋产权,一旦将来购房者要转让,就需要补交余下的土地出让金(补偿的金额也可考虑转让时的市价),不转让可以永久居住。这样可以减轻购房者的负担。购房者负担的减轻,城镇化进程自然就会加快,内需市场的空间便随之打开;二是增加房屋供给,主要是增加一二线城市房屋供给,同时加大租赁房的建设。

总之,未来房地产调控以防风险为核心,需求端的调控政策可能是结构性放松,供给端的调整是需求端放松的前提。

2 一周高频数据观察

2.1发电耗煤量显著回升

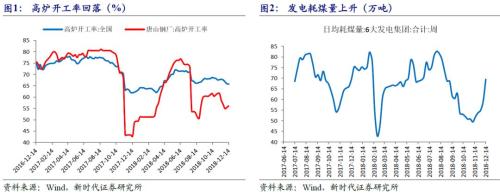

上周(2018年12月8日-12月14日,下同),生产指标涨跌互现,高炉开工率回落0.2%至65.75%;焦化企业开工率下降1.4%至75.19%;天气转冷,发电耗煤量大幅上升17.5%至69.42万吨。2018年采暖季环保限产力度或不及2017年,并且2017年采暖季煤炭供应偏紧,一度出现6大发电集团煤炭库存和可用天数告急的情况,发电耗煤量同比增速或高于2017年同期。

2.2焦煤价格大跌

上周,钢材社会库存环比小幅减少0.13%至795.57万吨,库存水平为2018年1月12日以来最低;焦炭库存上升0.1%至30.84万吨;6大发电集团煤炭库存下降0.9%至1777.4万吨。受唐山等地部分钢厂停产与中央工作经济会议政策预期影响,螺纹钢期货价收涨1.6%,持仓量增加11.8%,后续钢价或呈震荡走势;焦炭期货价收涨2%;发电耗煤量大幅增加,焦煤期货价大跌13.4%。

上周,全国各地普遍降温,部分地区出现降雨、降雪天气,影响蔬菜的生长与储运,28种重点监测蔬菜价格一周上涨6.95%,涨幅高于前值(1.74%)。猪肉平均批发价上涨至19.56元/公斤,一周上涨2.16%,涨幅高于前值(0.99%);全国猪粮比价上升至7.02:1,高于前值(6.95:1)。近期多地按照非洲猪瘟疫情应急预案和防治技术规范要求,采取了封锁、扑杀、消毒、无害化处理等疫情处置措施。疫区内应扑杀生猪扑杀完成后,经过几周连续监测排查后,疫区内未发现新的病例和监测阳性,部分疫区已经解除封锁,截至12月14日,已有12个省份的42个疫区按规定解除封锁,同时,大幅降温叠加传统消费旺季,猪肉价格止跌回升。上周,伊朗石油部长表示OPEC内部存在分歧,油价下跌,上周WTI原油价格收跌2.68%,布伦特原油价格收跌2.25%。

2.4 商品房销售增速回落

上周,30大中城市商品房销售面积同比减少9.2%,增速低于前值(3.1%),一线城市商品房销售面积同比增长12.2%,增速高于前值(-2.3%),二线城市商品房销售面积同比减少19.4%,增速较前值(5.5%)显著回落,三线城市销售面积同比减少1.8%,增速较前值(-1.3%)回落。商品房库存去化加速,十大城市商品房存销比从43.19%降至39.9%。

2.5MLF等额续作,继续暂停逆回购操作

上周,银行体系流动性总量处于合理充裕水平,央行连续5日暂停逆回购操作,对当周到期的2860亿元MLF予以等额续作。央行自10月底以来持续暂停逆回购操作,一方面,银行体系流动性合理充裕,避免引发政策过于宽松的预期而导致金融机构加杠杆的现象;另一方面,货币市场利率和政策利率已经比较接近,不再通过公开市场操作引导市场利率下行,为后续的降准打开空间。

2.6 美元指数上涨,人民币贬值预期下降

欧元区12月PMI不及预期叠加欧洲央行12月议息会议偏鸽,欧元走弱,欧元兑美元一周下跌0.63%;英国首相特蕾莎-梅在英国议会中推迟脱欧计划投票程序,英镑兑美元一周下跌1.12%。美元指数上涨0.75%,人民币兑美元即期汇率贬值0.26%,从贬值预期来看,以1年期 NDF对即期汇率的偏离度来衡量人民币贬值预期,人民币贬值预期降至0.66%。

3 本周主要关注点(2018.12.17-12.23)

关注点一:中央经济工作会议对明年经济的定调与部署。

关注点二:12月18日是改革开放40周年纪念日,关注是否有重大改革措施出台。

(来源:金融界)

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

2022-02-15 09:52

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

2022-02-11 09:36

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

2022-02-11 09:35

商品房预售资金监管迎全国统一规定 房企资金流紧张有望得到缓解

该管理办法明确,预售资金额度监管为“重点额度监管”。

商品房预售资金监管迎全国统一规定 房企资金流紧张有望得到缓解

该管理办法明确,预售资金额度监管为“重点额度监管”。

2022-02-11 09:35

点赞(0)

点赞(0) 收藏

收藏